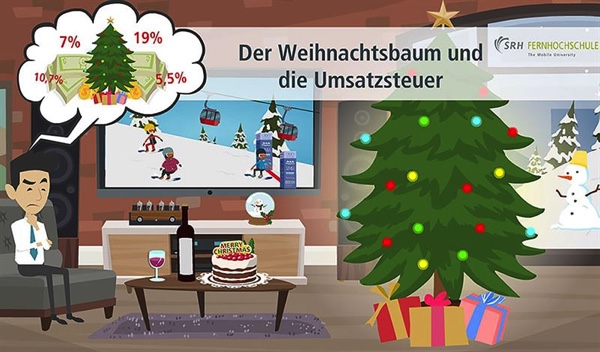

Oh Tannenbaum, oh Tannenbaum – wie hoch ist deine Steuer? Der Weihnachtsbaum: Lichterglänzend und geschmückt verleiht er jedem Raum eine weihnachtliche Stimmung. Doch Weihnachtsbaum ist nicht gleich Weihnachtsbaum. So wirft die Besteuerung von Christbäumen umsatzsteuerliche Fragen auf, die jedes Jahr aufs Neue für ein Schmunzeln sorgen. Warum dies so ist, wie die Umsatzsteuer der Weihnachtsbäume geregelt wird und welche Rolle die Herkunft dabei spielt, erklärt Prof. Dr. Matthias Hiller, Professor für Rechnungswesen an der SRH Fernhochschule – The Mobile University.

„Im Grunde gibt es vier unterschiedliche Steuersätze für Christbäume, dies hängt vor allem vom jeweiligen Verkäufer und der Aufzuchtform der Bäume ab,“ weiß Prof. Hiller. Werden Weihnachtsbäume von Gewerbetreibenden, wie zum Beispiel Baumärkten oder Lebensmittelgeschäften, verkauft, gilt der ermäßigte Steuersatz von sieben Prozent. Ebenfalls mit sieben Prozent sind Weihnachtsbäume zu versteuern, die von einem land- bzw. forstwirtschaftlichen Betrieb verkauft werden. Dies geht jedoch nur, wenn der Betrieb gegenüber dem Finanzamt eine wirksame Optionserklärung abgegeben hat.

Bei land- bzw. forstwirtschaftlichen Betrieben, die nicht optiert haben, wird bei der Umsatzsteuer nach freigeschlagenen Bäumen aus dem Wald oder nach Bäumen aus einer Sonderkultur unterschieden. Bei Weihnachtsbäumen aus Sonderkulturen außerhalb des Waldes handelt es sich nicht um Umsätze aus forstwirtschaftlichen Erzeugnissen, sondern um eigenständige landwirtschaftliche Umsätze.

Bei land- bzw. forstwirtschaftlichen Betrieben, die nicht optiert haben, wird bei der Umsatzsteuer nach freigeschlagenen Bäumen aus dem Wald oder nach Bäumen aus einer Sonderkultur unterschieden. Bei Weihnachtsbäumen aus Sonderkulturen außerhalb des Waldes handelt es sich nicht um Umsätze aus forstwirtschaftlichen Erzeugnissen, sondern um eigenständige landwirtschaftliche Umsätze.

Somit erfolgt die Besteuerung mit einem Steuersatz von 10,7 Prozent. Hingegen werden Christbäume als forstwirtschaftliche Erzeugnisse angesehen, welche frei im Wald gefällt wurden und nicht aus einer Sonderkultur stammen. In diesem Fall gilt ein Steuersatz von 5,5 Prozent. Umsatzsteuerfrei ist der Verkauf von Weihnachtsbäumen durch sogenannte Kleinunternehmer.

„Künstlich hergestellte Weihnachtsbäume hingegen sind nicht nur praktisch und über viele Jahre hinweg verwendbar, sondern auch die Umsatzsteuerfrage ist leicht beantwortet. Bei Plastikweihnachtsbäumen wird ein Regelsteuersatz von 19 Prozent angesetzt,“ so Prof. Hiller. Ebenfalls 19 Prozent werden fällig, wenn der Baum von einem Unternehmen beschafft wird, welches den Baum auch schmückt.

Die anstehenden drei Weihnachtsfeiertage geben ausreichend Gelegenheit, sich über die Umsatzbesteuerung Ihres Weihnachtsbaumes zu unterhalten. Prof. Hillers Tipp zum Christbaumkauf: „Ein Blick auf die Rechnung lässt spannende Rückschlüsse auf die Herkunft des Baumes zu und bietet ganz sicher Gesprächsstoff für die Feststage.“

Foto: SRH Fernhochschule

Neueste Kommentare